人工智能热潮涌带动光模块快速发展

完成,同时推动了数据中心与网络基础的加速建设。在今年9月圆满落幕的CIOE展上,众多海内外光通信企业都带来了各自的拳头,在接受现场直播采访的过程中,800G、LPO、硅光技术等AI算力网络相关上游技术及产品成为高频词汇...

人工智能点燃算力需求,带动光模块产品更新迭代。受益AI算力提升拉动数据中心等基础设施建设需求,同时AI驱动光模块往400G/800G/1.6T的高速率技术方向迭代。有预计2024年1.6T光模块的进度主要为测试、认证以及小批量需求,2025年将开始真正的规模上量。 全球算力供不应求的大背景下,AI算力需求呈现指数级增长,因此对光模块的带宽要求和传输速率、覆盖度等指标有更高的要求,光模块有望持续迭代升级和快速放量。1.6T光模块作为一项高速传输技术,数据传输速率高达1.6万亿位每秒,能够很好的满足AI应用的高网络带宽需求,确保高效的数据传输和模型部署。在AI算法的训练和应用过程中,大量的数据需要传输和处理,而高速、稳定的数据传输是保证算法模型能够正确训练和快速部署的重要保障,当前大算力应用场景的加快速度进行发展将加速推动光模块从800G进一步向1.6T演进。

经过AI算力领域带动,可以明显看到今年下半年需求量的大幅度的提高。无论从公司战略布局或是客户的真实需求来看,来源于AI相关的部分占比很大,尤其是800G光模块,未来未来市场发展的潜力非常看好。可以说,AI加速了高速光模块市场发展及需求。

人工智能浪潮带来大量算力需求,需要海量高速光模块。AI爆火,算力需求爆发,构建了大量的算力资源,高速互联是必不可少的组件,海内外不少头部厂商也在积极布局800G产品,实现用户未来需求,在人工智能浪潮里获得更多机会。

过去十年是主要是云计算数据中心让旭创得到了比较加快速度进行发展,如今AI时代,对光互联要求更高、迭代更快,所以未来十年对高速光模块需求更大,周期更快,对技术及产品的要求也会更高。

首先,数通市场尤其是AI市场目前非常热门,未来1-2年LPO技术路线、产业化应用规模将逐渐明朗,50GPON产业链也会逐渐成熟;

其次,在市场层面来看,预计在未来2-3年内800G将迎来井喷式增长,1.6T数通光模块也会逐步起量,这将给光模块市场带来很好的推动。

在传输相干市场,当下处于400G相干光模块批量出货的时代,主要使用在是数据中心光互联、国内骨干网升级等方面,在DCI市场带动下,光模块厂商也有非常大的机遇。预计明年开始无线GPON模块逐渐进入试商用阶段,期待它们未来2-3年会带来更多新机遇和增量。

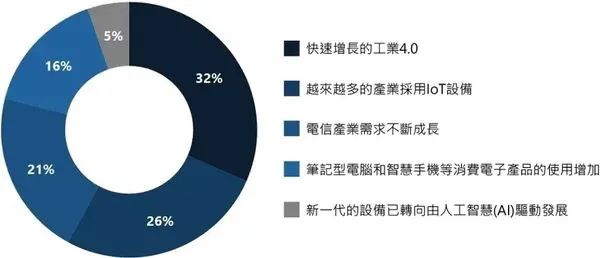

场研究机构Yole在其新版报告中估计,硅光子集成电路市场规模在2022年将达到6800万美元,预计到2028年将超过6亿美元,期间年复合增长率为44%。推动这一增长的重要的因素是用于高速数据中心互连和对更高吞吐量及更低延迟需求的机器学习的800G可插拔光模块。 市场增长可归因于对基于云端的服务和5G技术的需求激增,以及光电子技术的进步。整体因素包括了,快速成长的工业4.0、慢慢的变多的产业采用IoT设备、电信产业需求不断成长、笔记型电脑和智慧手机消费电子科技类产品的使用增加,以及新一代的设备已转向由人工智慧(AI)驱动发展。

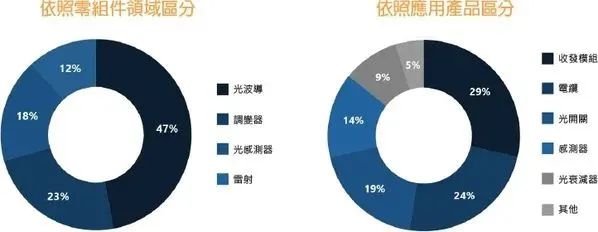

对于硅光子市场成长的贡献因素(source:Research Nester) 硅光子市场依照零组件领域可区分为,光波导、调变器、光感测器、雷射。其中雷射的部分,预计到2035年将成为最大的市场占有硅光子零件,约为35%。而在应用产品方面则可区分为收发模组、电缆、光开关、感测器、光衰减器、其他。

对于光通信行业来说,因为chatGPT的产生,大家对于800G光模块需求处在急速上涨的过程中,接下来各模块厂商都将陆续推出有关产品,能快速做出成本可控、性能好的集成方案,无疑将成为很优秀的方案。

硅光集成领域最近得到了长期资金市场的高度关注,从市场的角度来说,目前整体规模还不算大,处于爆发前夜。今年以来,chatGPT及高性能计算都在大力推动行业加快速度进行发展,在展会上也能够正常的看到短距离高速互联模块需求旺盛,我相信硅光领域也能借助短距光传输技术发展有很好的前景。

对于光电子技术来说 我们比较看好的是未来光电融合的发展的新趋势,现在AI和chatGPT高技术应用环境催生下,算力网络互联要求高密度高速光互联产品需求日益增加,尤其是以硅光技术为代表的集成光电子技术、光电融合技术会在将来更大的应用,这也是业界专家普遍看好的趋势。

AI+传统数据中心的升级,给整个光通信市场带来了新的希望,全球互联网厂商都释放了较好的预期。未来公司也看好硅光领域发展,将专注以自身硅光技术为基础,持续为光模块厂家及计算机显示终端提供全套硅光方案。

作为AI算力环节中国产化程度最高的环节之一,光模块技术储备前沿核心产品,CPO和LPO等新一代技术在降低光模块成本及功耗上作用显著,有望成为性价比最高的选择。

LPO(线性驱动可插拨光模块),主要运用于高速光模块领域,是通过线性直驱技术替换传统的DSP,实现系统降功耗、降延迟的优势,但系统误码率和传输距离有所牺牲,该技术适用于数据中心等短距离传输场景。有必要注意一下的是,LPO方案需要和交换机进行配合,对光模块厂商在产业内上下游合作协同要求更高。当前不光是高速光模块公司,包括交换芯片厂家、交换设备厂家、超算公司都在积极投入,整个业界的上下游都在关注LPO进展。

CPO(Co-packageoptics)技术指的是在芯片封装过程中,将光学器件与芯片封装在一起,通过光引擎传输光信号。CPO技术的商业化和市场应用正在慢慢地展开,并已在部分领域取得了初步成果。以互联网数据中心为例,CPO技术能提供高速率、低功耗的光纤互联,为大规模数据中心的通信需求提供解决方案。此外,CPO技术还具有广泛的应用前景,如通信网络、高性能计算、物联网智能制造等领域。

从综合性能来看,光电共封方案(CPO)在综合性能上表现最优,是有望最有潜力实现高集成度、低功耗和低成本的封装方案。但是由于目前的技术与产业链尚不成熟等原因,短期内难以大规模应用。而线性直驱方案(LPO)更易实现且同时具备功耗低、低延迟等优势,能够高度契合 AI 计算中心短距离、大带宽、低功耗、低延时的需求,短期内更容易实现,但是在未来更长距离以及更高速率方案的可行性有几率存在一定的挑战。

随着光模块整体传输速率慢慢的升高,在功耗和集成度上问题很明显,目前在产业链主要有两个解决方案:第一个是在电学领域基于线性驱动的LPO方案, 即将数字处理部分从光模块中移除,放到交换芯片中,由此减少光模块整体功耗;第二个是基于光子集成技术的光学共封装CPO方案, 基于光子集成技术,将光芯片和电芯片封装在一起,从而大幅度节省两者之间的距离,降低信号驱动所需功耗。

当下的技术发展的新趋势,肯定是朝速率慢慢的变快的方向发展。目前800G光模块已在起步阶段,我们的研发进度也已经到了1.6T,相信最近几年也会开始上量。受益于AI带动各大厂商对算力需求增大,在速率慢慢的变快的同时,价格、功耗的要求也慢慢变得低,如何寻找新技术、新材料来降低光模块价格及功耗,对光模块厂商来说很重要。相信如LPO等新技术,会成为未来一个重要发展趋势,市场规模也将增大。